$ 0 +

Hvad skal en nybegynder investere i?

Investeringer til begyndere

Der er masser af investeringsmuligheder for nybegyndere, herunder fonde og robo-rådgivere.

Den største misforståelse om at investere er, at den er forbeholdt de rige.

Det kunne have været sandt i nogen grad 10 år siden. Men denne hindring for adgang er gået i dag, slået ned af virksomheder og tjenester, der har gjort det til deres mission at gøre investeringsindstillinger tilgængelige for alle, herunder nybegyndere og dem, der kun har små beløb til at komme i arbejde.

Faktisk, med så mange investeringer, der nu er tilgængelige for begyndere, er der ingen undskyldning at springe ud. Og det er gode nyheder, fordi investering er den bedste måde at dyrke din rigdom på.

6 ideelle investeringer til begyndere

Her er seks investeringer, der er velegnede til nybegyndere.

1. En 401 (k) eller anden arbejdsgiver pensionsplan

Hvis du har en 401 (k) eller en anden pensionsplan på arbejde, er det meget sandsynligt det første sted, du skal lægge dine penge - især hvis din virksomhed matcher en del af dine bidrag. Denne kamp er gratis penge og et garanteret afkast på din investering.

Du kan bidrage op til $ 19,000 til en 401 (k) i 2019 (eller $ 25,000, hvis du er 50 eller ældre), men det betyder ikke, at du skal bidrage så meget. Skønheden i en 401 (k) er, at der typisk ikke er et investeringsminimum.

Det betyder at du kan begynde med så lidt som 1% af hver lønseddel, selv om det er en god idé at sigte på at bidrage mindst lige så meget som din arbejdsgiverkamp. For eksempel er et fælles matchningsarrangement 50% af den første 6% af din løn, du bidrager med. For at fange den fulde kamp i det scenarie, skal du bidrage med 6% af din løn hvert år. Men du kan arbejde dig frem til det med tiden.

Når du vælger at bidrage til en 401 (k), går pengene direkte fra din lønseddel til kontoen uden at gøre det til din bank. De fleste 401 (k) bidrag er lavet pretax. Nogle 401 (k) s i dag vil placere dine penge som standard i en mål-dato fond - mere på de nedenfor - men du kan have andre valg. Sådan investerer du i din 401 (k).

For at tilmelde dig din 401 (k) eller lære mere om din specifikke plan, skal du kontakte din HR afdeling.

2. En robo-rådgiver

Måske er du på denne side for at spise dine ærter, for at sige: Du ved at du skal investere, du har formået at skrabe sammen en lille smule penge for at gøre det, men du ville virkelig hellere vaske dine hænder hele situationen.

Der er gode nyheder: Du kan stort set, takket være robo-rådgivere. Disse tjenester administrerer dine investeringer for dig ved hjælp af computeralgoritmer. På grund af lave omkostninger, opkræver de lave gebyrer i forhold til menneskelige investeringsforvaltere. En robo-rådgiver koster typisk 0.25% til 0.50% af din kontosaldo pr. År, og mange giver dig mulighed for at åbne en konto uden minimum.

De er en god måde for begyndere at komme i gang med at investere, fordi de ofte kræver meget lidt penge, og de gør det meste af arbejdet for dig. Det er ikke at sige, at du ikke bør holde øje med din konto - det er dine penge; du vil aldrig være helt hands-off - men en robo-rådgiver vil gøre det tunge løft.

Og hvis du er interesseret i at lære at investere, men du har brug for lidt hjælp for at komme hurtigt, kan robo-rådgivere også hjælpe. Det er nyttigt at se, hvordan servicen konstruerer en portefølje, og hvilke investeringer der bruges. Nogle tjenester tilbyder også pædagogisk indhold og værktøjer, og nogle få endda tillader dig at tilpasse din portefølje til en vis grad, hvis du ønsker at eksperimentere lidt i fremtiden.

Her er mere på robo-rådgivere, sammen med nogle af vores toppicks.

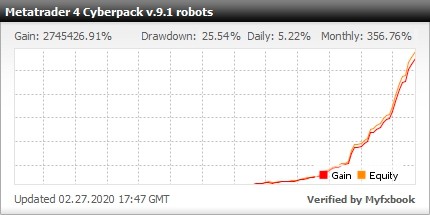

Brug for mere høj profitgevinst og sikre robotter, her er det portefølje af ekspertrådgivere til handel på Forex marked med Metatrader 4 (14 valutapar, 28 forex robotter)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Target-date mutual funds

Disse er som om robo-rådgiveren i yore, selvom de stadig er meget anvendte og utroligt populære, især i arbejdsgivers pensionsplaner. Mål-dato gensidige fonde er pensionsinvesteringer, der automatisk investerer med dit forventede pensionsår i tankerne.

Lad os bakke lidt op og forklare, hvad en fælles fond er: i det væsentlige en kurv af investeringer. Investorer køber en andel i fonden og investerer dermed i alle fondens beholdninger med en transaktion.

En professionel leder vælger typisk, hvordan fonden er investeret, men der vil være en slags generel tema: For eksempel investerer en amerikansk aktieforening i amerikanske aktier (også kaldet aktier).

En target-date investeringsfond har ofte en blanding af aktier og obligationer. Hvis du planlægger at gå på pension i 30 år, kan du vælge en mål-dato fond med 2050 i navnet. Denne fond vil først og fremmest besidde aktier, da din pensionsdato er langt væk, og aktieafkastet har tendens til at være højere på lang sigt.

Over tid vil det langsomt skifte nogle af dine penge mod obligationer, efter den generelle retningslinje, at du vil tage lidt mindre risiko, når du nærmer dig pensionering.

4. Indeks midler

Indeksfonde er som fonde på autopilot: I stedet for at ansætte en professionel leder til at opbygge og vedligeholde fondens portefølje af investeringer, sporer indeksfonde et markedsindeks.

Et markedsindeks er et udvalg af investeringer, der repræsenterer en del af markedet. For eksempel er S&P 500 et markedsindeks, der besidder aktierne i cirka 500 af de største virksomheder i USA. En S&P 500-indeksfond vil sigte mod at spejle S&P 500's præstationer og købe aktierne i dette indeks.

Fordi indeksfonde tager en passiv tilgang til investeringer ved at spore et markedsindeks frem for at bruge professionel porteføljestyring, har de tendens til at bære lavere omkostningsforhold - et gebyr baseret på det beløb du har investeret - end fonde. Men ligesom fonde, køber investorer i indeksfonde en del af markedet i en transaktion.

Indeksfonde kan have minimumskrav til investering, men nogle mæglerfirmaer, herunder Fidelity og Charles Schwab, tilbyder et udvalg af indeksfonde uden minimum. Det betyder at du kan begynde at investere i en indeksfond for mindre end $ 100.

5. Fondsbørsmeddelte midler

ETF'er fungerer på mange af de samme måder som indeksfonde: De sporer typisk et markedsindeks og tager en passiv tilgang til investering. De har også en tendens til at have lavere gebyrer end gensidige fonde. Ligesom en indeksfond kan du købe en ETF, der sporer et markedsindeks som S&P 500.

Den væsentligste forskel mellem ETF'er og indeksfonde er, at i stedet for at foretage en minimumsinvestering, handles ETF'er hele dagen, og investorer køber dem til en aktiekurs, som som en aktiekurs, kan variere. Denne aktiekurs er i alt væsentligt ETFs investeringsminimum, og afhængigt af fonden kan den variere fra under $ 100 til $ 300 eller mere.

Fordi ETF'er handles som en aktie, opkræver mæglere ofte en provision for at købe eller sælge dem. Men mange mæglere, herunder dem på denne liste over de bedste ETF-mæglere, har et udvalg af kommissionsfrie ETF'er. Hvis du planlægger at investere regelmæssigt i en ETF - som mange investorer gør, ved at foretage automatiske investeringer hver måned eller uge - skal du vælge en kommissionsfri ETF, så du ikke betaler en provision hver gang. (Her er baggrund for provisioner og andre investeringsgebyrer.)

6. Investerings apps

Flere investing apps mål nybegyndere investorer.

Den ene er Acorns, som afrunder dine køb på linkede debet- eller kreditkort og investerer ændringen i en diversificeret portefølje af ETF'er. På den måde virker det som en robo-rådgiver, der forvalter den portefølje for dig. Der er ikke noget minimum for at åbne en Acorns-konto, og tjenesten vil begynde at investere for dig, når du har samlet mindst $ 5 i runder. Du kan også foretage engangsbeløb.

Acorns opkræver $ 1 om måneden for en standard investeringskonto og $ 2 om måneden for en individuel pensionskonto. Vores uopfordrede råd: Max ud den IRA-konto, inden du begynder at bruge standardinvesteringskontoen - der er skattefordele til IRA, som du ikke vil gå glip af. (Lær mere om IRA'er her.)

En anden app mulighed er Stash, som hjælper undervise nybegyndere investorer hvordan man opbygger deres egne porteføljer ud af ETF'er og individuelle aktier. Stash bærer kun et minimum af $ 5-konti og har en lignende gebyrstruktur til Acorns, selvom saldi, at top $ 5,000 bliver opkrævet 0.25% af denne saldo pr. År i stedet for det faste gebyr.

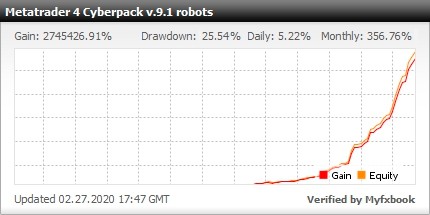

Brug for mere høj profitgevinst og sikre robotter, her er det portefølje af ekspertrådgivere til handel på Forex marked med Metatrader 4 (14 valutapar, 28 forex robotter)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime